فرصتی که BaaS ایجاد میکند چیست؟

بانکداری در قالب ارائه سرویس، به اصلاح زنجیره ارزش بانکی و در نتیجه تولید انتخابهای جدیدتر منجر شده است.BaaS یک سرویس B2B نوآورانه است که به بانکها اجازه میدهد زیرساختهای خود را در اختیار مشتریانشان از قبیل هلدینگهای بزرگ، خردهفروشان، استارتآپهای فینتک و هر سازمان دیگری که مایل به انجام عملیات مالی است ولی تمایلی به مشارکت در سازماندهی بانک خود ندارد، قرار دهند.

مدل BaaS شبیه به اجاره منابع ابری از ارائه دهندگان این منابع است، «اجارهگیران» خودشان انتخاب میکنند که از چه ابزارهایی استفاده کنند، و در مقابل بانک نیز طیف گستردهای از خدمات مانند مجوز، پردازش پرداخت، صدور کارت، امنیت اطلاعات، سیستم مدیریت، جریان نقدی بلادرنگ و غیره را به آنها ارائه دهد.

با استفاده از این ابزارها، کاربران BaaS می توانند عملیات بانکی را در اپلیکیشن خود انجام دهند. به عنوان مثال، آنها می توانند چک های موجودی، پرداخت های آنلاین، مشاهده تاریخچه عملیات را بدون هیچ گونه تعامل مستقیم با بانک اجرا کنند.

برای توضیح بیشتر این موضوع، میتوانیم برخی از ویژگیهای Baas را به شرح زیر بیان کنیم:

-

بانکداری از طریق ارائه سرویس (BaaS) ارائه محصولات و خدمات بانکی از طریق توزیع کنندگان شخص ثالث است.

-

با ادغام مشاغل غیر بانکی با زیرساخت های مالی تنظیم شده، BaaS انتخاب های جدیدتر و تخصصی تر را ارائه میدهد و آنها را سریعتر به بازار عرضه میکند.

-

این پیشنهادات جدید، که بر پایه تخصص و چابکی ساخته شدهاند، جایگزین پیشنهادات موجود میشوند و بسیاری از عناصر سودآور زنجیره ارزش بانکداری سنتی را در این فرآیند تفکیک میکنند.

بانکداری از طریق ارائه سرویس

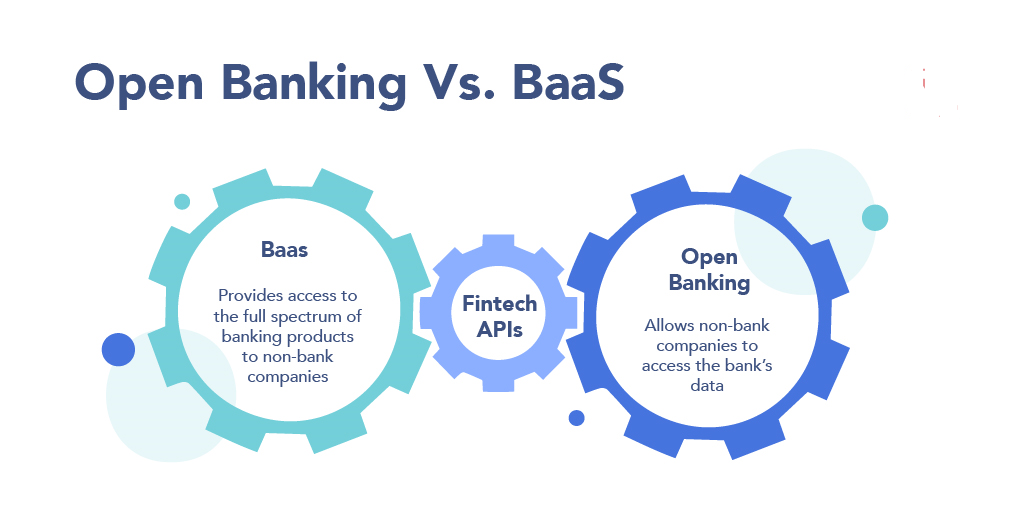

بانکداری SaaS و بانکداری باز Open Banking

در خدمات مالی، پلتفرم Banking-as-a-Service (BaaS) به عنوان یک عنصر کلیدی بانکداری باز ظهور کرده است که در آن شرکتها با باز کردن API خود برای توسعه خدمات جدید، گزینههای مالی شفاف تری را برای دارندگان حساب فراهم میکنند.

در واقع BaaS یک سرویس B2B نوآورانه است که به بانکها اجازه میدهد زیرساختهای خود را به مشتریان خود از قبیل هلدینگهای بزرگ، خردهفروشان، استارتآپهای فناوری فین تک و هر سازمان دیگری که مایل به انجام عملیات مالی هستند -اما نمیخواهند بانک خود را سازماندهی کنند- عرضه کنند. در حالی که بانکداری باز به دلیل اجاره خدمات بانکی به موسسات غیربانکی مشابهت زیادی با BaaS دارد، ولی این دو مدل برای اهداف مختلف مناسب هستند. اگرچه BaaS به شرکت ها اجازه میدهد تا محصولات بانکی را از طریق رابط کاربری خود ارائه دهند، بانکداری باز (Open Banking) برای ارائه دسترسی به داده های مشتریان (با رضایت آنها) و بدون انتقال عملکردهای بانکی استفاده میشود.

بانکداری باز بخشی از مدل نوآوری باز است که با رشد فناوری و تغییر دیدگاه ها در مورد مالکیت داده های کاربر توسعه خواهد یافت.

بانکداری باز و بانکداری در قالب سرویس

در حالی که شرکت ها می توانند محصولات بانکی مختلفی را با بانک به عنوان مدل خدمات ارائه دهند، پیشرفته ترین خدمات مالی که بانکداری باز ارائه می دهد پرداخت یکباره[1] است. پرداخت های یکباره به صورت پرداخت های غیر تکراری بین شرکت و مشتری تعریف می شود.

توجه به این نکته ضروری است که بانکداری باز به کسب و کارها اجازه نمیدهد که سپردهگذاری یا وام بدهند، زیرا برای ارائه این خدمات به مجوز بانکی نیاز دارند. با این حال، از آنجایی که فناوریها و قوانین دائماً در حال تغییر هستند، امید به موارد استفاده آتی برای بانکداری باز از قبیل مانند شارژ فوری حساب و پرداختهای فوری بانکی وجود دارد.

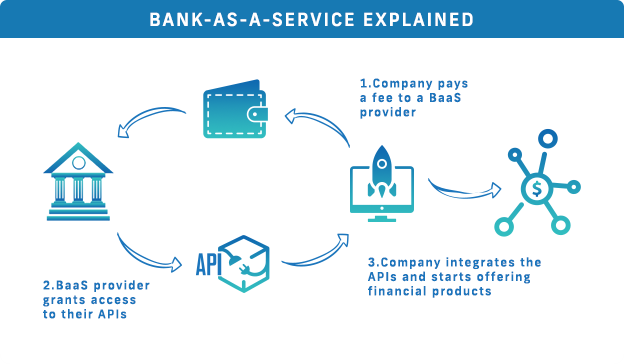

بانکداری درقالب سرویس چگونه کار می کند؟

مدل بانکداری در قالب سرویس، با دریافت هزینه برای ارائه دسترسی به پلتفرم BaaS از طریق یک بانک فناوری فین تک، بانک دیجیتال یا سایر ارائهدهندگان شخص ثالث (TPP)آغاز میشود. مؤسسات مالی، API های خود را برای TPP باز می کنند تا به وسیله آن به سیستم ها و اطلاعات لازم برای ساخت محصولات بانکی جدید یا ارائه خدمات بانکداری برچسب سفید[2] دسترسی پیدا کنند. علاوه بر توسعه بانکداری باز، مؤسسات تکنولوژی محور که پلتفرم های BaaS خود را راه اندازی می کنند، جریان های درآمد جدیدی نیز ایجاد می کنند. دو استراتژی اصلی کسب درآمد برای BaaS شامل دریافت هزینه ماهانه از مشتریان برای دسترسی به پلتفرم BaaS یا دریافت هزینه برای هر سرویس استفاده شده است.

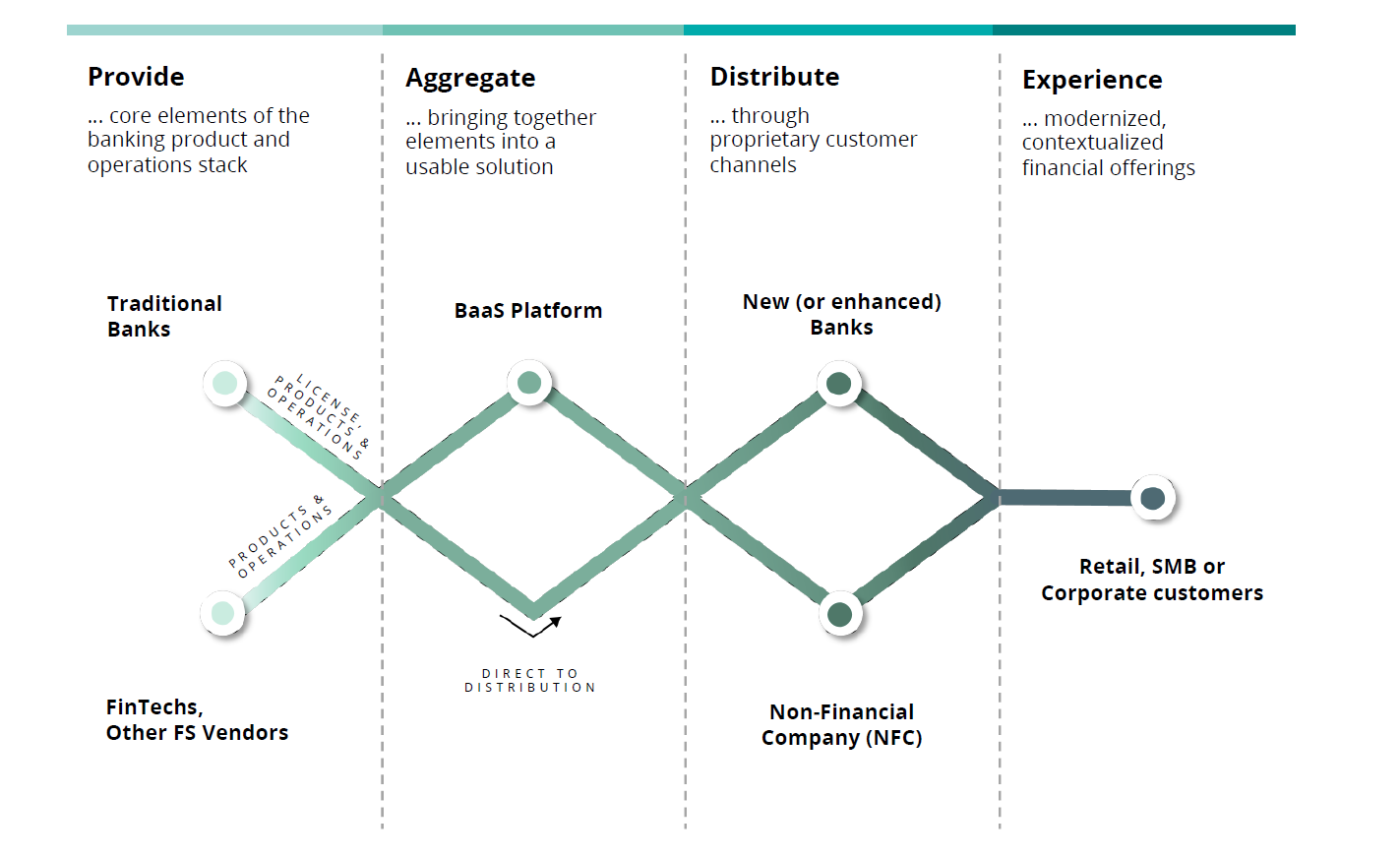

زنجیره ارزش بانکداری در قالب سرویس

فعال شدن بانکداری در قالب سرویس (BaaS) ، زنجیره ارزش بانکی با حضور توزیع کنندگان شخص ثالث برای ارائه محصولات و خدمات بانکی مجدداً پیکربندی میشود. بانکها به طور خاص در حال ادغام فناوری فین تک با سایر خدمات مالی در مسیر ارائه محصولات بانکی هستند، در حالی که شرکت های غیر مالی در تلاشند تا محصولات بانکی را به خدمات خود تبدیل کنند.

زنجیره ارزش ایجاد شده با بانکداری در قالب سرویس

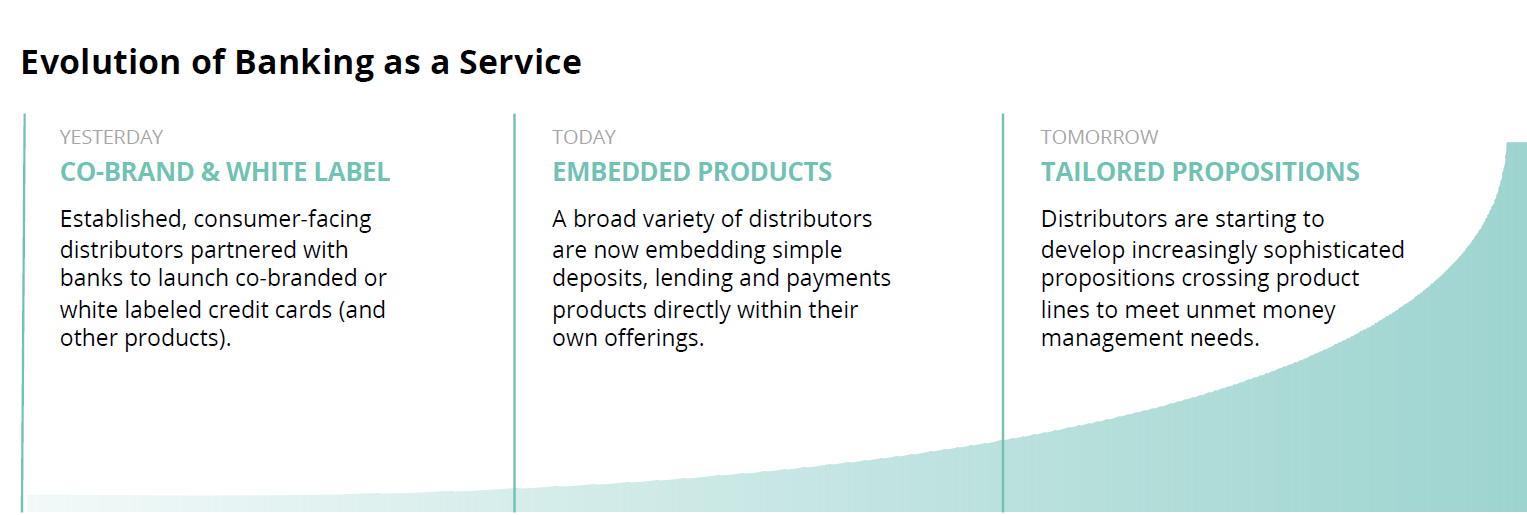

تکامل بانکداری در قالب سرویس / خدمت

رشد مدل بانکداری در قالب خدمت، ایجاد ارزش و همچنین تبادل ارزش بین هر دو نهاد مالی و غیر مالی را تسهیل میکند و مصرفکننده به عنوان اولین ذینفع از مزایای آن برخوردار میشود.

گزارش بانکداری خرده فروشی جهانی نشان میدهد که دو سوم مؤسسات مالی در حال حاضر از پلتفرم BaaS استفاده می کنند و 25 درصد اعلام کردهاند که یک پلت فرم BaaS در مرحله برنامهریزی یا توسعه دارند.

همانطور که جیم ماروس[3]، یکی از ناشران The Financial Brand، میزبان پادکست Banking Transformed و مالک/مدیر عامل گزارش بانکداری دیجیتال می گوید: “کلید بقا در سال 2021 و بعد از آن، پذیرش تغییری است که در حال تجربه آن هستیم و در درازمدت با دادهها، تجزیه و تحلیل پیشرفته، عملکرد دیجیتالی سریع و آسان، و فرآیندهای بازنگری شده برای آن – آینده دیجیتالی – برنامه ریزی میکنیم. ”

تحول بانکداری در قالب سرویس

چشم انداز صنعت بانکداری در قالب خدمات

تعدادی از کشورها قبلاً شروع به معرفی مقررات بانکداری باز کردهاند که نشان میدهد صنعت خدمات مالی به سمت انتظارات جدید مصرف کنندگان از جمله دادههای مشترک و زیرساختها در حال حرکت است.

بانکهای مطلع از تکنولوژی که پلتفرمهای BaaS خود را ایجاد میکنند، نه تنها از طریق فرصتهای بانکی باز از رقبای خود پیشی میگیرند، بلکه با کسب درآمد از پلتفرمهای خود، جریان جدیدی از درآمد را ایجاد میکنند.

در بریتانیا، پتانسیل درآمد جدید ایجاد شده از طریق بانکداری باز، مشاغل کوچک و متوسط و مشتریان خردهفروشی، 500 میلیون پوند (700 میلیون دلار) در سال 2018 به ازای هر PwC بود – و Insider Intelligence رشد آن را 25 درصد پیش بینی کرده است که در این صورت نرخ رشد مرکب سالانه آن تا سال 2024 به 1.9 میلیارد پوند (2 میلیارد دلار) خواهد رسید.

عوامل توسعه بانکداری در قالب سرویس

[1] One-off payment

[2] White Label Banking :بانکداری برچسب سفید اصطلاح دیگری برای خدمات مالی برچسب خصوصی یا بانکداری در قالب سرویس (BaaS) است که در آن بانکها (API) خود را باز میکنند تا به اشخاص ثالث اجازه دهند محصولات مالی خود را با زیرساختهای موجود بسازند.

[3] Jim Marous

تدوین متن: ارژنگ طالبینژاد

منابع:

- “How the banking-as-a-service industry works and BaaS market outlook for 2021”, by: Shelagh Dolan, July 20, 2021:

- “Banking as a Service Explained”, Deloitte Consulting LLP, by: Andrew Cowley, Tim O’Connor, Neil Malani, Gys Hyman: July 2021

- “Banking as a Service vs. Open Banking vs. Platform Banking. What Are They and What Are They Not?”, Maryna Cherednychenko, April 23, 2021:/

- Bank as a Service and Open Banking Models Explained, SEPA Cyber Technologies

- “The Evolution of Banking: 2021 and Beyond”, by: Jim Marous